27/01/2026

Uma das reclamações mais comuns de quem procura ajuda jurídica é a seguinte:

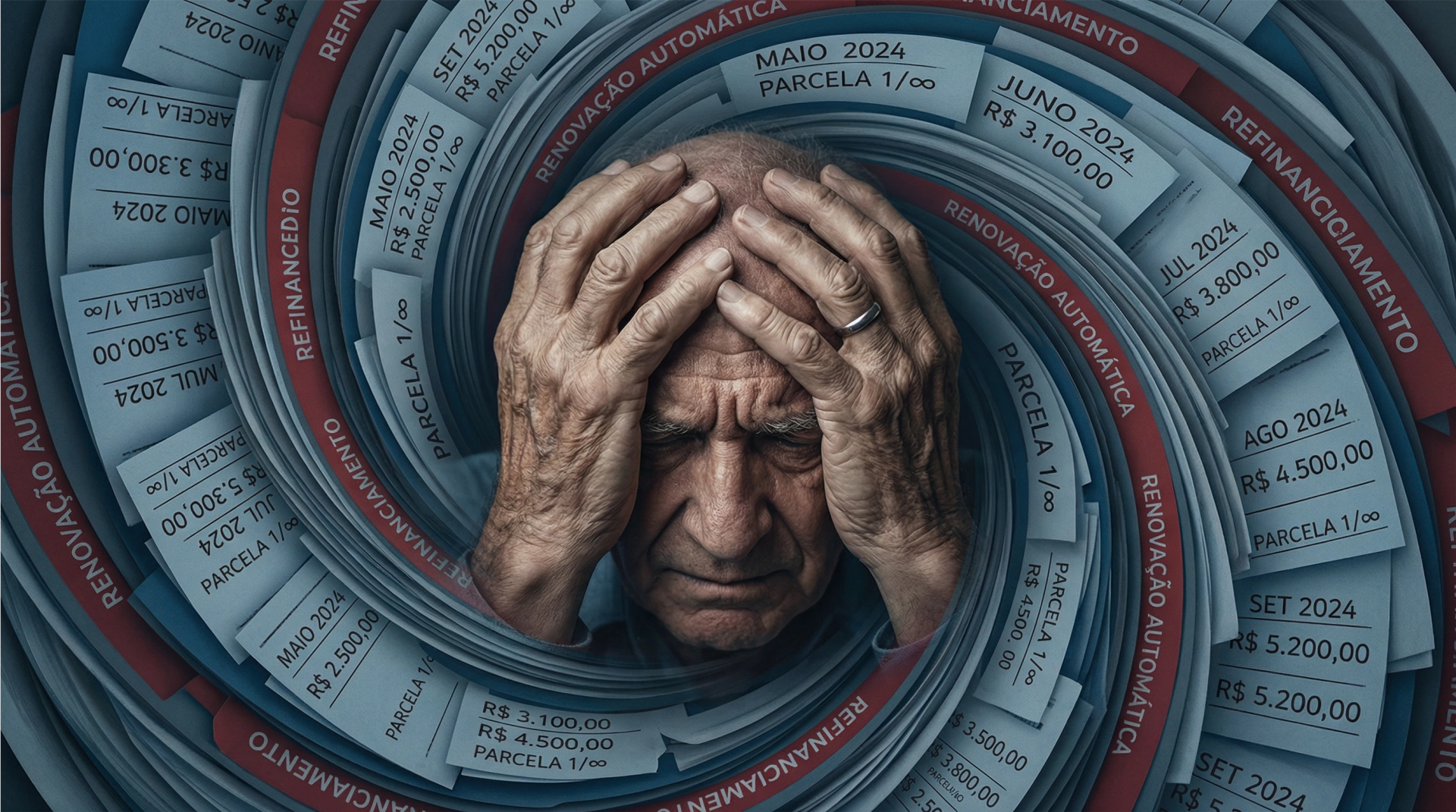

“Doutor, eu já pago esse consignado há anos e ele nunca acaba.”

Em muitos casos, isso não acontece por acaso.

O problema está na chamada renovação infinita do empréstimo consignado, uma prática que, dependendo de como é feita, pode ser ilegal.

O que é a renovação de empréstimo consignado?

A renovação (ou refinanciamento) ocorre quando um empréstimo antigo é quitado e substituído por um novo contrato, geralmente com:

• novo prazo;

• novo valor de parcela;

• liberação de um “troco” ao consumidor.

Em tese, isso só pode acontecer com consentimento claro e informado do consumidor.

Na prática, porém, o que se vê é outra história.

Como a renovação infinita acontece na prática

O ciclo costuma ser mais ou menos assim:

1. o consumidor contrata um consignado;

2. começa a pagar normalmente;

3. após algum tempo, recebe uma ligação ou mensagem oferecendo “vantagem”;

4. acredita que está apenas reduzindo parcela ou reorganizando a dívida;

5. sem perceber, um novo contrato é criado;

6. o prazo recomeça do zero.

O resultado é que o consumidor paga por anos, mas a dívida nunca diminui de forma real.

Onde está o problema jurídico?

O principal problema não é a renovação em si, mas a forma como ela é feita.

As irregularidades mais comuns são:

• falta de explicação clara sobre o novo contrato;

• ausência de autorização expressa;

• contrato assinado digitalmente sem prova de consentimento;

• quitação do contrato antigo apenas “no papel”;

• consumidor que não recebe cópia do novo contrato.

Quando isso acontece, há vício de consentimento, o que pode tornar o contrato inválido.

“Mas eu recebi um valor na conta…”

Esse é um argumento muito usado pelos bancos.

De fato, em alguns casos, o consumidor recebe um valor residual (o chamado “troco”).

Isso, por si só, não valida a contratação, especialmente quando:

• o consumidor não sabia que estava assumindo nova dívida;

• não foi informado do novo prazo total;

• não teve acesso ao contrato;

• acreditava estar apenas renegociando parcelas.

Consentimento precisa ser livre, consciente e informado.

Renovação sem autorização expressa é ilegal

A lei e o entendimento dos tribunais são claros:

o banco deve provar que o consumidor quis renovar o contrato.

Se não houver:

• gravação clara,

• contrato válido,

• assinatura digital comprovada,

a renovação pode ser considerada irregular.

E mais: o ônus da prova é do banco, não do consumidor.

Por que isso afeta principalmente aposentados e servidores?

Porque são públicos mais assediados por ofertas de crédito.

Muitos consumidores:

• não dominam termos financeiros;

• confiam na palavra do atendente;

• acreditam que estão lidando com o mesmo contrato.

Essa vulnerabilidade exige maior cuidado por parte das instituições financeiras, o que nem sempre acontece.

O que a Justiça tem decidido?

Em diversos casos, o Judiciário tem reconhecido que:

• renovações sem consentimento claro são abusivas;

• a simples existência de desconto não legitima o contrato;

• contratos sucessivos podem ser anulados;

• valores cobrados indevidamente podem ser revistos.

Cada situação é analisada individualmente, mas o padrão de abusos é recorrente.

Como saber se você caiu nessa situação?

Alguns sinais de alerta:

• o desconto existe há muitos anos;

• o valor da parcela muda sem explicação clara;

• o prazo “reinicia” várias vezes;

• você não lembra de ter assinado novos contratos;

• não recebeu cópias das renovações.

Se isso acontece, vale investigar.

Conclusão

A renovação de empréstimo consignado só é válida quando o consumidor entende exatamente o que está contratando.

Quando a dívida se torna eterna por falta de informação ou consentimento, há indícios claros de ilegalidade.

Cada caso deve ser analisado com cuidado, considerando contratos, extratos e a forma como a renovação ocorreu.

Blog JurŪdico

{kind=link}